B/Sから考える資金繰り施策(B/Sアプローチ)(2)

B/Sの右側から考える資金繰り施策

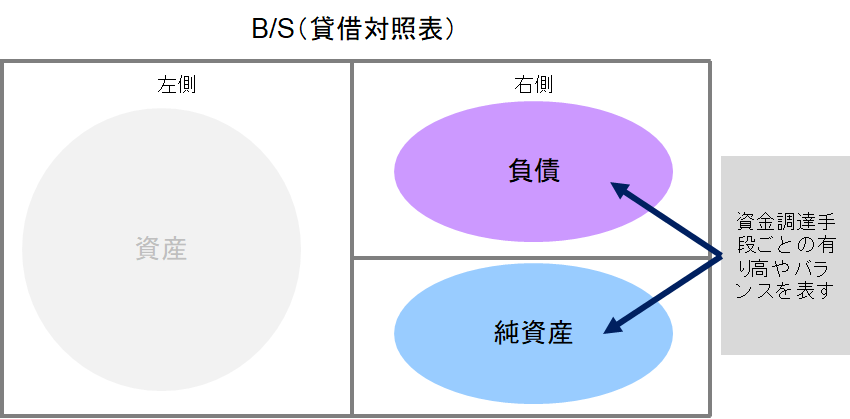

前述のように、B/Sの右側の役割と構成要素は以下のとおりである。

■主な役割:

決算期末時点の定点的な資金調達手段ごとの有高やバランスを表す

■主な構成:

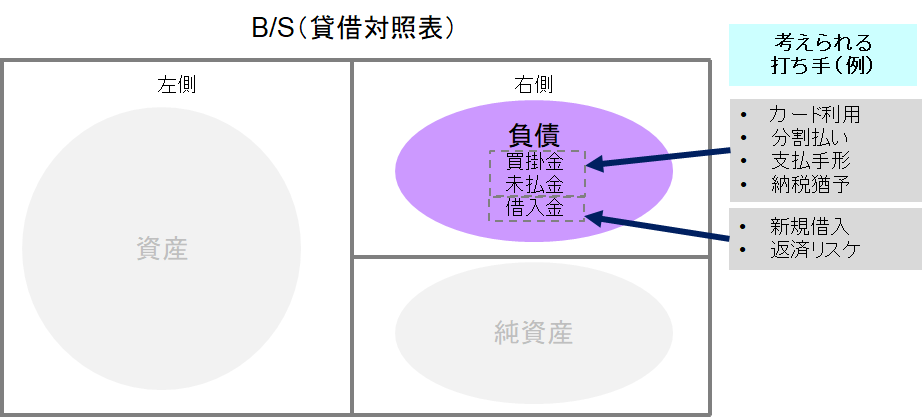

<負債>:他人資本:返さないといけないお金

・流動負債(買掛金、未払金、短期借入金など)

・固定負債(長期借入金、社債など)

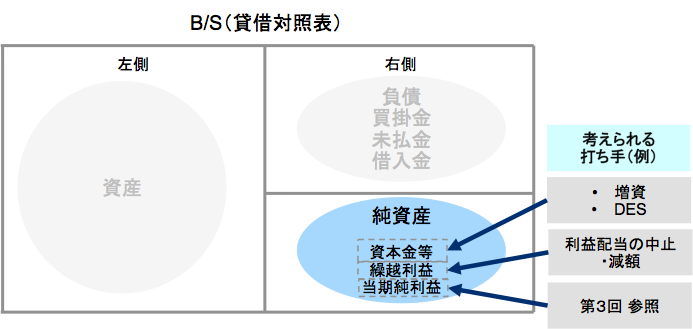

<純資産>:自己資本:返す必要のないお金

・資本金・資本剰余金(※株主からの出資金、事業の元手)

・利益剰余金(過年度からの繰越利益、当期純利益)

「現預金」はB/Sの左側の科目であるため、常に左と右が対称となる複式簿記のルールに従うと「B/Sアプローチ」のうち右側では、①『いかに負債を増やすか』、②『いかに純資産を増やすか』をひたすら考えるということになる。

負債を増やす

負債というとネガティブなイメージがあるので、「負債を増やせば、資金繰りが良くなる」というと意外に思われるかもしれない。「いやいや、借金増やしたらお金減っちゃうでしょ!」、「借金しすぎたら倒産しちゃうでしょ!」と思うのも当然だ。

たしかに負債はいつか返さなければならない他人のお金である。そのため、将来的にはキャッシュアウトを伴うし、過度な借金をすると返済時に首が回らなくなり倒産リスクが高まるため、利用には注意が必要である。

ただし、コロナショックのように一過性の危機的状況をしのぐ“超短期的視点”に限っていえば、負債は確実に手元資金を増やす有効な手段といえる。極論をいえば、もし負債を増やし続けることができれば、資金ショートを起こすことはなく、絶対に倒産はしないのだ。

実際に、コロナによる経済危機下の今まさに、なんとかして銀行から1円でも多く融資を受けようと必死に奔走している経営者は多いだろう。これはまさに、“負債を増やす”行動の一形態である。

負債というと真っ先に頭に思い浮かぶのは、銀行等からの借入金だろう。しかし、負債の中には、買掛金や未払金、未払費用といった、いわゆる営業債務も含まれる点を忘れてはならない。これ以上の借入が困難な企業でも、そうでない企業でも、これら営業債務もフル動員して負債を増やす施策を考えると、資金繰り改善効果は一層強力なものになる。

そして一概に“負債を増やす”といっても、その施策としては、以下の2つの方法がある。

1)負債をつくる

2)負債を減らさない

負債をつくる

これは先述のとおり、多くの経営者が真っ先に検討されているであろう、借入金の利用が代表例である。しかしながら、普段の水光熱費や経費の支払いを現金払いから、カード決済や掛仕入に変更するといった工夫だけでも、資金繰り改善効果が得られる。ハードルの高い融資よりも、すぐに始められる施策があるかもしれない。

また現在、政府による新型コロナウイルス関連の支援制度の一環で、日本政策金融公庫より「新型コロナウイルス感染症特別貸付」と「特別利子補給制度」の併用による、実質無利子の融資制度も整備されているため、検討してみてほしい1。

今は大丈夫でも、先行き不透明な状況がいつまで続くかわからない以上、少しでも多くの手元資金を確保していくことが、事業存続の観点からは重要である。

- 新規に政府系金融機関の融資制度を利用

- 社債を発行する

- 現金仕入れをやめる(カード決済や掛仕入れの活用)

負債を減らさない

「負債を減らさない」ということは、“とにかく支払いを遅らせる”ということである。代表例としては、支払手形やL/C2を利用することで、買掛金や未払金等の支払いをなるべく遅くしてもらう方法が考えられる。これにより、実質的に無利息の短期借入を行うのと同様の効果が得られる。

また、銀行借入金の返済スケジュールを延期してもらう(いわゆるリスケ)の交渉をしてみるのも一案である。

さらに政府も新型コロナウイルスに関連して納税猶予制度を整備しているので、要件を満たすかどうか確認することをおすすめしたい3。

そのうえで、税理士である私がいうのも抵抗があるが、猶予制度の適用があろうがなかろうが、税金や公共料金の支払いを遅らせるという選択肢も、この際検討してもよいかもしれない。乱暴な言い方ではあるが、税金の支払いが多少遅れたとしても、おそらく国は痛くもかゆくもないはず。誠実な納税を行うことは国民として大変重要なことであるが、生きるか死ぬかの緊急事態の中で、いま何より優先すべきは会社の存続である。

この点は、弊社フェローの武田雄治会計士が、Webセミナーにおいて同様のコメントをしているため、併せて視聴されることをおすすめしたい。

- 納税猶予制度を活用する

- 一括払いをやめ分割払いを採用する

- 買掛金、未払金の支払期間を延ばしてもらう

- 支払手形、L/Cの利用

- 銀行に返済をリスケしてもらう

例外(負債→資本への振替)

上記に限らず、負債を減らして資金繰りを改善する方法として、債務免除やデット・エクイティ・スワップ(DES)などの資金繰り改善手法もある。これらは後述する。

純資産を増やす

純資産は自己資本とも呼ばれ、“他人に返す必要のないお金や財産”、まさに自社の経営基盤の強さを意味する。純資産は「資本金等」と「利益剰余金」によって構成される。

資本金等を増やす

「資本金等」4は、株主から事業資金の元手として出資されたお金である。投資は、自己の責任に基づき行われるものであるので、たとえ事業が失敗しても株主にお金を返さなくてよいわけである。

- 株主やスポンサーから追加の出資を受ける(第三者割当増資)

- 債務から資本への振替(いわゆるデット・エクイティ・スワップ、DES)

第三者割当増資は、経営基盤の強化としては最も即効性があり強力な打ち手である。しかし、下手な株価で増資してしまうと、会社の経営支配権を奪われたり、知らないうちに株主間で天文学的な税務リスクを負うことが起こりうる。

また、会社の所有権の一部を他者に譲ることを意味するため、現時点の財産および将来獲得利益の一部が他者のものになるという点は十分に理解しておく必要がある。必ず公認会計士や税理士、弁護士といった専門家のアドバイスを受けたほうがよいだろう。

またDESは、資本金等が増える一方で上述の負債は減ってしまう。さんざん「負債は増やせ!」と述べた手前、おすすめしづらい(正直なところ、短期的な資金繰り対策としては、プラスマイナスゼロである)。ただし、将来の返済義務はなくなるので、会社の財産と将来獲得利益予想の不確実性とを比較考量して、検討してみてはどうだろうか。

利益剰余金を増やす

利益剰余金は自社が事業活動を通じて獲得した利益の集合体で、過年度の獲得利益の合計である「繰越利益」と、当期の獲得利益である「当期純利益」によって構成される。

そのうち、「繰越利益」は過去の利益の集合体に過ぎず、これを今から増やすということはできない。強いていうと未来の「繰越利益」を増やすためには、現在の「当期純利益」を増やすしかないので、結局「当期純利益」の増加施策に集約される。

ただ、毎年利益配当を行っている会社であれば、今年は利益配当を中止、または減額するという意思決定により、“繰越利益を減らさない”ことが可能である。同様の理由により、手元資金を残す観点からは、自己株式の取得は避けたほうがよいかもしれない。自己株式の買取りは、株主への元手の資本金等の返還に加え、過去の累積利益の還元(いわゆる“みなし配当”)を意味するためである。

肝心の「当期純利益」を増やす方法については、「当期純利益」は「P/L(損益計算書)」の結果であるため、詳細は本連載第3回にて紹介したい。

コメント