データアナリスト 三井千絵

緊急事態宣言も解除され、恐る恐る職場に町に人が集まり始めている。前回の記事(「コロナと戦う開示③:事業の将来を見据えたAOKIの追加情報開示」)で、金融庁が5月21日に公表した「新型コロナウイルス感染症の影響に関する企業情報の開示について」(「会計上の見積りにおける追加情報」「事業等のリスク」「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」の開示に関するメッセージ)について取り上げたが、今回はそれらの項目を開示している事例について紹介したい。

単一セグメントでコロナ直撃の事業モデル

キュービーネットホールディングス株式会社(以下、「QB」)が運営するQB HOUSEは町中で見かける低価格を売りにした散髪屋さんだ。事業はこれ一筋で、全国に展開し、香港、米国、台湾、シンガポールなどにも進出している。

新型コロナウイルス感染症拡大の影響で人々が外出できなくなると、当然来店客数が減少し、かつ営業時間の短縮や臨時休業を迫られ、売上に直撃した。そのうえ、今期(QBは6月決算)からは、店舗賃料等がIFRS第16号「リース」の適用の影響も受けた。代わりのビジネスがないと非常に苦しい事態となることが容易に想像できる。

QBはファンドを通して自社の事業を買収した時に発生したのれんを抱え、上述のように店舗賃料等をIFRS第16号の適用で資産化(使用権資産として計上)している。そして、日本だけでなく、香港、米国、台湾、シンガポールで行われた外出規制等で店舗に人が来ることができず、これらの資産が減損するのではないか、と投資家としては心配になるところだ。

しかし、このような状況においてQBの開示は投資家に好感を持たれている。

重点を簡潔に説明した決算説明会資料

5月に第3四半期決算説明会を行ったQBの、第3四半期報告書と決算説明資料をみてみたい。

まずQBの決算説明資料の15〜16頁をみると、IFRS第16号の適用により店舗のリース物件が(使用権)資産と(リース)負債に計上されていることを丁寧に説明している。すでに第1四半期決算発表時に説明済みの事項ではあるが、非常にわかりやすい記載の仕方といえる。

18頁の「新型コロナウイルスの感染拡大に伴う国内の流れについて」では、社会の動きとQBの対応を比較してみることができる。各店舗の営業時間短縮、臨時休業やその再開の時期等を細かく記載しており、またこの間の資金調達をどのタイミングで行ったかについても言及されている。続けて19頁には海外の店舗についても同様に説明されている。

21、22頁では業績予想の修正とその修正の前提が記載されている。そして23頁からは、今後1年間の基本方針や店舗の再開時にどうやって感染を防ぐかなどを細かく説明している。

①命の安全を何よりも最優先に考え、万全の感染防止策を実施

②デジタル技術を活用した積極的な変革を実施し、新たな事業機会を創出

③新型コロナウイルス年内再流行に備えた追加資金の確保とキャッシュフローの強化

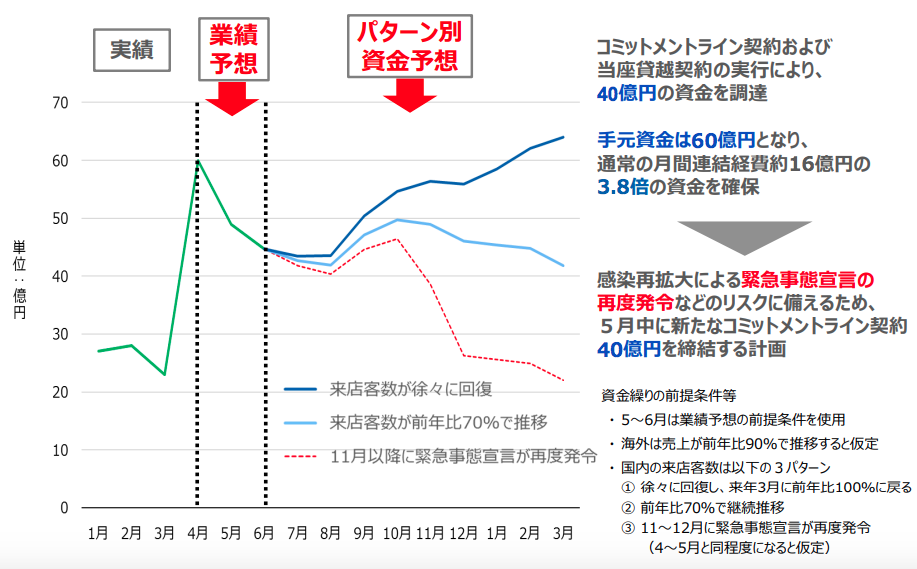

28頁では、今後の(国内の)来客数を3つのパターン(①徐々に回復し、来年3月に前年比100%に戻る、②前年比70%で継続推移、③ 11~12月に緊急事態宣言が再度発令)に分け、リスクに備えた資金調達計画について簡潔に説明している。

「会計上の見積り」についても記載

QBはIFRS適用企業であるため、前回に説明したような「会計上の見積り」はもとより開示している。この第3四半期報告書では「重要な会計上の見積り及び判断」に次のような記載を行っている。

なお、当第3四半期連結会計期間において、新型コロナウイルスの感染拡大により、有形固定資産、リース及びのれんの減損テストの仮定を見直しております。新型コロナウイルスの感染拡大による影響が2020年3月より半年程度続くと仮定し将来キャッシュ・フローに反映することで、会計上の見積りとしております。

キュービーネットホールディングス株式会社「第3四半期報告書」16頁

これはすなわち、投資家が最も心配するであろう、リース(使用権資産)とのれんの減損について、コロナの感染による影響が半年程度続くと仮定して将来キャッシュ・フローを算出していることを投資家に説明しており、決算説明資料(28頁)で説明した来客者数予測の3パターンのいずれよりも早い回復を見込んでいることになる。資金計画のほうはより厳しいパターンをあげたということかもしれない。

こういった開示が行われていれば、あとは投資家と企業の間で、それぞれの見積りの前提が妥当かどうかを議論することができる。

QBの場合は、投資家が自ら町を歩くことで、その事業のシナリオが今度どうなりそうかを予想できそうな非常にわかりやすい事業モデルだ。もしかしたら、そういった事業のシンプルさが幸いして開示も明確にしやすいのかもしれない。しかし、仮に複数の事業があったとしてもそのパターンを積み重ねればよいともいえる。ぜひ参考にしたい開示例ではないだろうか。

コメント