EY新日本有限責任監査法人

公認会計士 髙平 圭

この記事は、「旬刊経理情報」2020年6月20日号(特集「コロナ禍の影響と改正事項を総点検 2020年6月第1四半期決算の直前対策」)より第1章「本決算後の経営環境の変化をどう織り込むか コロナ禍の影響を踏まえた会計処理ポイント」を執筆者の許可を得て転載したものです。

【この章のエッセンス】

●3月の本決算の結果も踏まえ、新型コロナウイルス感染症に起因する企業の業績悪化等の影響について、第1四半期決算への対応が必要となる。

●四半期決算において、原則処理を適用している場合のみならず、簡便的な会計処理を採用している場合においても新型コロナウイルス感染症に起因する経営環境の変化への対応が求められる。

●第1四半期において生じた新型コロナウイルス感染症に関連する個別の事象に係る会計処理、表示および開示について対応が必要となる。

はじめに

年初からの世界的な新型コロナウイルス感染症の感染拡大により、わが国においても政府や地方自治体から企業に事業活動の制限や自粛が要請されるなど、経済活動に甚大な影響が生じている。本稿執筆時点で、その収束時期の見通しはついていないものの、四半期決算を含む今後到来する決算期において、企業は新型コロナウイルス感染症に起因する事象の影響を決算に反映させ、企業の最新の状況を適切に開示していくことが求められている。本章では、2021年3月期決算企業の第1四半期決算において、検討が必要と考えられる会計処理を中心に解説する。

なお、文中の意見にわたる部分については筆者の私見であることをあらかじめ申し添える。(以下略)

四半期財務諸表の作成基準

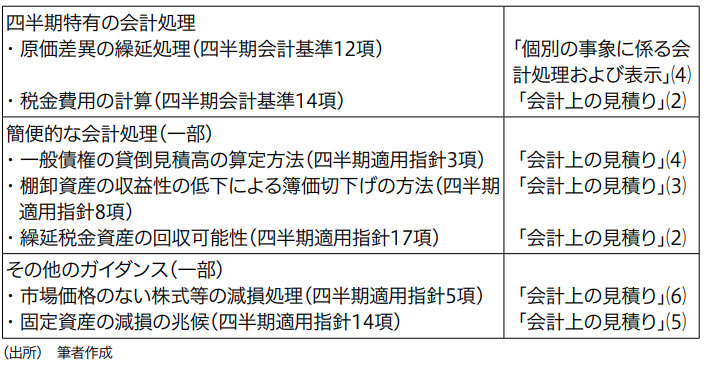

四半期 (連結) 財務諸表の作成のために採用する会計方針は、四半期特有の会計処理を除き、原則として年度の連結財務諸表の作成にあたって採用する会計方針に準拠しなければならない。一方、当該四半期 (連結)財務諸表の開示対象期間に係る企業集団の財政状態、経営成績およびキャッシュ ・ フローの状況 (以下、 「経営成績等」 という) に関する財務諸表利用者の判断を誤らせない限り、簡便的な会計処理によることができることとされている (四半期会計基準19項、20項) 。なお、四半期会計基準および四半期適用指針2に掲げられている四半期特有の会計処理および簡便的な会計処理等の本稿での記載については、図表1に記載している。

(図表1)四半期特有の会計処理および簡便的な会計処理等

これらの会計処理の多くは、四半期決算は開示の迅速性が求められていることを踏まえ、経営成績等に関する財務諸表利用者の判断を誤らせない範囲で、前年度決算から経営環境等が著しく変化していないことを前提に前年度決算の結果を利用した会計処理を行うことを容認しているものである。

しかし、足元の新型コロナウイルス感染症に起因する需要の減少および企業活動の制約は、日々刻々と企業の経営環境に大きな変化を与えているものと考えられるため、四半期財務諸表の作成において、原則的な会計処理を採用している場合のみならず、簡便的な会計処理を採用している場合においても、3月の本決算以降の経営環境の変化を四半期決算に織り込んでいく点に留意が必要と考えられる。

会計上の見積り

基本的な考え方

財務諸表を作成するうえで、さまざまな会計上の見積りを行うことが必要となるが、過年度遡及会計基準34項⑶において、会計上の見積りは「資産及び負債や収益及び費用等の額に不確実性がある場合において、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出すること」 と定義されている。

そこで、新型コロナウイルス感染症に起因する事象が会計上の見積りに与える影響の考え方を整理することを目的として、2020年4月10日に企業会計基準委員会 (ASBJ) より、第429回企業会計基準委員会議事概要 「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」 が公表されている。その主な内容は図表2のとおりである。

(図表2)「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」

- 一定の仮定を置くにあたっては、外部の情報源に基づく客観性のある情報を用いることができる場合には、これを可能な限り用いることが望ましい。ただし、新型コロナウイルス感染症の影響については、会計上の見積りの参考となる前例がなく、今後の広がり方や収束時期等について統一的な見解がないため、外部の情報源に基づく客観性のある情報が入手できないことが多いと考えられることから、今後の広がり方や収束時期等も含め、企業自ら一定の仮定を置くことになる。

- 企業が置いた一定の仮定が明らかに不合理である場合を除き、最善の見積りを行った結果として見積られた金額については、事後的な結果との間に乖離が生じたとしても、「誤謬」にはあたらない。

- 最善の見積りを行ううえでの新型コロナウイルス感染症の影響に関する一定の仮定は、企業間で異なることになることも想定され、同一条件下の見積りについて、見積られる金額が異なることもあると考えられる。このような状況における会計上の見積りについては、どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する必要があると考えられ、重要性がある場合は、追加情報としての開示が求められるものと考えられる。

- 「財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出する」うえでは、新型コロナウイルス感染症の影響のように不確実性が高い事象についても、一定の仮定を置き最善の見積りを行う必要がある。

(出所)第429回企業会計基準委員会議事概要「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」をもとに筆者作成

この考え方は、2020年3月の本決算のみならず、その後の第1四半期決算における会計上の見積りに関しても同様であると考えられる。そのため、第1四半期決算の会計上の見積りにあたっては、外部の情報源に基づく客観性のある情報が入手できない場合には、新型コロナウイルス感染症の今後の広がり方や収束時期等について、企業自ら一定の仮定を置くことが必要であり、その内容について重要性がある場合には、追加情報としての開示が求められることに留意が必要である。追加情報については、ある企業の実際の例を開示例に記載しており、参考にされたい。

(開示例)追加情報の記載例

(追加情報)

新型コロナウイルスの感染拡大による日本全国を対象とした「緊急事態宣言」の発令により、当四半期報告書提出日現在、店舗(全国●店以上)は、出店しているショッピングモールの休業(●店)、時間短縮営業(●店)の影響を受けており、この状況が5月中も継続し、6月においても外出自粛が一定程度影響するものと仮定しております。当第1四半期累計期間における会計上の見積り(繰延税金資産の回収可能性、固定資産減損の兆候の判定)についてはこの仮定を加味した予測数値により実施しております。

※筆者の責任において一部加工している。

(出所)企業の開示例をもとに筆者作成

また、前期末決算における会計上の見積りに用いた仮定について、第 1四半期中にその結果が判明することで、会計上の見積りを行った結果として見積られた金額と事後的な結果により得られた金額との間に乖離が生じることも考えられる。 しかし、この乖離した金額は、企業が置いた一定の仮定が明らかに不合理である場合を除き、第1四半期決算において 「誤謬」 にはあたらないとされている点にも留意が必要である。(以下略)

記事全文(第1章のみ)はこちらをご覧ください。

コメント