(株)Collegia International

公認会計士・税理士 浅野雅文

この記事は2020年4月13日に(株)Collegia InternationalのWebサイトに掲載されたコラム記事(「(第1回)B/S、P/Lから考える!【Collegia流】コロナショック下で企業が生き抜くための資金繰り対策」)を、一部修正加筆したものです。

はじめに

まずはこのたびの新型コロナウィルスに罹患された皆様と、感染拡大により生活に影響を受けられている皆様に、心よりお見舞いを申し上げます。

このいわゆる“コロナショック”により、世界的に人や物の動きに制限がかかってしまったことで、エンターテインメント業や飲食業をはじめ、物流、製造業、サービス業など、実に様々な企業において多大なビジネス上の影響が想定される。

このような未曾有の世界的経済危機下で先の見えない不安の中、企業経営者は自社の社員の生活を守り、また事業存続のため、必死に事業計画の見直しや、資金繰り計画の見直しに日々悩んでいるのではないだろうか(かくいう私も一零細企業の経営者として皆様と同じように現在進行形で不安と戦っております、お互い頑張りましょう!)。

その中でも、資金繰りの打ち手としては、下記2つのアイデアが真っ先に思い浮かぶので、この2つだけを検討されている方も多いと予想される。

a) 銀行融資(借入)

b) コストカット

たしかに銀行融資(借入)もコストカットも、資金繰りの打ち手としては最もポピュラーであり、使い方を間違えなければ大変有効である。しかしながら、中には、これら2つの打ち手に限界を感じ、活用することができず、絶望感に苛まれている企業も少なからずあると考えられる。

銀行融資の限界

- すでにめいっぱい借入をしてしまっており、これ以上の追加融資は難しい(倒産リスクが高い)

- 業績回復のめどが立たない中で、いつか返さなければならない借入はしたくない(できない)

- 政府系の特別融資制度1を利用したいが、要件を満たすことができず利用できない

コストカットの限界

- もともと不要なコストがないので、これ以上コストカットできる余地がほとんどない

- 具体的にどのコストをどれだけカットしたら資金繰りが改善するのかわからない

- コストカットにより、売上減少や社員流出など、逆に業績悪化を加速させてしまう不安

そこで、本コラムでは、全3回シリーズで

☑ 借入とコストカット以外の資金繰り対策の例を紹介しながら、

☑ 企業自身が資金繰りの打ち手を体系的に洗い出し、検討できるようになるために、

普段、著者が会計税務コンサルタントとして顧問先企業、特に中小企業に資金繰りの打ち手に関するアドバイスを行う際の、【Collegia流】の基本的な思考法ないしフレームワークを(こっそりと)紹介・共有させていただきたいと考えている。

もちろん、資金繰り対策は、企業ごとの資産負債、損益の状況によって、最善の打ち手は異なる。そのため、本コラムで紹介する方法が、必ずしもすべての会社にフィットするものばかりとは限らないが、体系的に資金繰り施策を洗い出し、検討するためのたたき台としては役に立つのではないかと期待している。

歴史的経済危機下で生き残りをかけ必死に戦っておられる、日本企業経営者や財務担当、とくに中小・零細企業経営者や財務担当の、資金繰り施策のアイデア出しの一助になれば幸いである。

■本コラムのシリーズ目次

第1回:一般的なキャッシュフローマネジメント手法(C/Sアプローチ)

第2回:B/Sから考える資金繰り施策(B/Sアプローチ)

第3回:P/Lから考える資金繰り施策(P/Lアプローチ)

また、過去コラム【資金繰りの問題に対する適切なアプローチとは】では、資金繰りの改善状況を継続的にモニタリングするための方法について紹介しているので参考にされたい。

一般的なキャッシュフローマネジメント:C/Sアプローチ

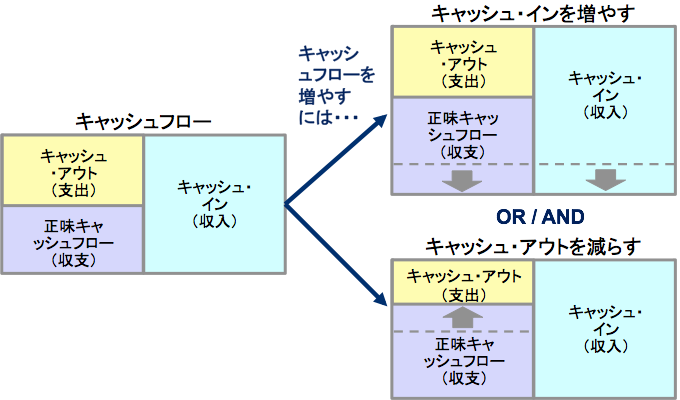

資金繰りを改善するということは、“手元の資金を増やす”、ことにほかならない。そして、“資金=キャッシュ”と考えると資金を増やすということは“キャッシュを増やす”こととほぼ同義である2。

また前提として、キャッシュを“増やす”というのは、キャッシュの流入(キャッシュインフロー)を増やすか、キャッシュの流出(キャッシュアウトフロー)を減らす、またはその両方によってのみ達成される点の理解が必要である。

「なるほど、資金繰りとは、キャッシュフローマネジメントのことか」と考えると、まず最初に思い浮かぶのが”キャッシュフロー計算書”である。

企業の財務報告書類である財務諸表(決算書類)の中には、貸借対照表(Balance Sheet、以下B/S)、損益計算書(Profit and Loss Statement、以下P/L)のほかに、キャッシュフロー計算書(Cash Flow Statement、以下C/S)という書類がある。

C/Sは、後述のB/SやP/Lで表現される財政状態、損益情報だけではわからない、キャッシュの動きを表すことができる財務諸表である。たとえば、「P/L上利益は出ているのに、その大半の売掛金が回収できずに倒産寸前」であるとか、「キャッシュが増加しているけど、借入によって増えているだけで本業のキャッシュはマイナス」といったB/SやP/Lではわかりづらい企業の資金の状況がわかるわけだ。

C/Sは、大きく分けて以下の3つの表示区分に分かれている。

- 営業活動によるキャッシュフロー・・・本業でのキャッシュフローを表す

- 投資活動によるキャッシュフロー・・・貸付や株式などの投資によるキャッシュフローを表す

- 財務活動によるキャッシュフロー・・・社債や借入などによるキャッシュフローを表す

C/Sは、主に公認会計士監査を受けるような比較的規模が大きな企業が作成するものであるため、C/Sを作成している企業においては、過去のC/Sの各項目を見ながら、改善インパクトの大きい項目を特定し、優先的に改善対応を図っていく、また、(少し難易度が高いのでプロの力が必要になる場合があるが)事業計画・月次予算等から将来の月次C/Sを推測し、それを基に同様の検討を行うことが有効になる。

ただ、「うちは監査なんか受けてないし、決算書だって税務書提出書類だけでキャッシュフロー計算書なんか作ったことも、見たこともないよ!」という企業も多い(というか大多数)であろう。

そのため、次回以降ではC/Sを作成していない企業でも、網羅的に自社の資金繰り施策を検討できる考え方、その名も『Collegia流 B/S、P/Lからの資金繰り検討フレームワーク』を紹介していきたい。

- 新型コロナウイルス感染症特別貸付

- 実際にはキャッシュの会計上の定義は現預金+αでややこしいが、ここでは“現預金”と考えて差し支えない。

コメント