(株)Collegia International

公認会計士・税理士 浅野雅文

この記事は2020年4月14日に(株)Collegia InternationalのWebサイトに掲載されたコラム記事(「(第4回)B/S、P/Lから考える!【Collegia流】コロナショック下で企業が生き抜くための資金繰り対策」および「(第5回)B/S、P/Lから考える!【Collegia流】コロナショック下で企業が生き抜くための資金繰り対策」)を、一部修正加筆したものです。

P/Lから考える資金繰り施策(P/Lアプローチ)(1)

P/Lの役割と構成

第3回目の今回は、いよいよP/Lから考える資金繰り施策を解説する。

その前に、念のためP/Lの役割と構成について紹介しておきたい。

■主な役割:

会計年度を通じて発生した収益、費用・損失、結果としての損益の状況を表す

■主な構成:

<収益>:

・売上高(商品売上高、役務収益など)

・営業外収益(受取利息、受取配当金など)

・特別利益(固定資産売却益など)

<費用>:

・売上原価(販売した商品の仕入原価、役務収益に対応する人件費など)

・販管費(役員報酬、給与、家賃、減価償却費、水光熱費、管理諸費、交際費、税込み方式の消費税など)

・営業外費用(支払利息など)

・特別損失(固定資産除売却損など)

・税金費用(法人税、住民税、事業税、法人税等調整額)

<損益>

・売上総損益= 売上高―売上原価

・営業損益= 売上総損益ー販管費

・経常損益= 営業損益+営業外収益ー営業外費用

・税引前当期純損益= 経常損益+特別収益ー特別損失

・税引後当期純損益= 税引前当期純損益ー税金費用

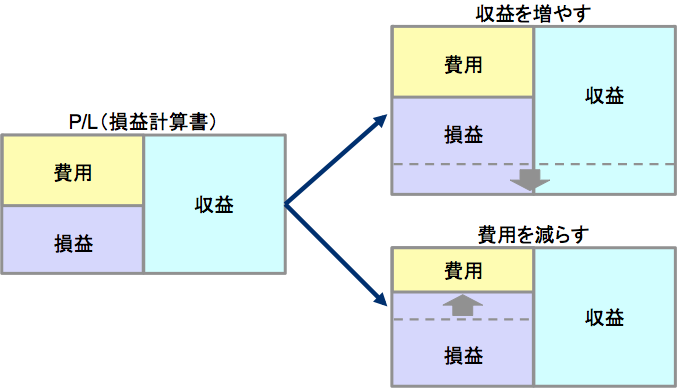

P/Lアプローチのポイント

P/Lアプローチとは、一部例外はあるものの、ご想像のとおり、基本的には「とにかく利益を増やす方法」を考えていくことになる。例外というのは、固定資産や投資有価証券などの売却で、多少損失が出る場合でも、売却による資金流入のメリットがそれを上回る場合などである。

「利益」は「収益ー費用」で計算されるので、“利益を増やす”とは、具体的には以下の2つのパターンに分けて考えることができる。

1)収益を増やす

2)費用を減らす

ただし、「売上が簡単にあがれば世話がないし、費用を減らすといっても、どのような費用から減らしていけばよいのかわからない」と頭をかかえている経営者も少なくないのではないだろうか。

そこで今回は、次の3点を中心にそれぞれ解説する。

- 売上以外の収益増加施策

- 費用削減の優先順位づけ

- 痛みを最小減にとどめながら費用削減していく方法

売上以外の収益増加施策

上述のとおり、収益には、売上以外にも営業外収益、特別利益が含まれる。

第2回(B/Sの左から考える資金繰り施策)でも紹介したが、不要不急の固定資産や有価証券、会員権を保有している場合には売却することで収益を得たり、保険を契約している場合には解約することで返戻収入を得たりすることも選択肢として検討してほしい。

ただ、ここで注目すべきは、なんといっても、政府の助成金給付制度だ。

助成金・補助金の活用

経済産業省HPでは、新型コロナウイルス関連で様々な助成制度を整備している。以下、代表的な制度を紹介していきたい。

持続化給付金

【対象事業者】

2020年1月~12月のうち、ひと月でも前年同月比50%マイナスの月がある事業者(個人事業者や医療法人など含む)

【給付額】

法人200万円、個人事業者100万円 ※ただし上限あり

雇用調整助成金

【対象事業者】

休業等、出向により労働者の雇用維持を図る事業者

【助成率】

休業手当または賃金相当額の1/2(中小企業の場合は2/3)※ただし上限あり

さらに4/1~6/30まではコロナ特例措置として、最大3/4(中小企業9/10)

【詳細は厚労省HPを参照】

テレワーク支援のためのIT導入補助金

【対象事業者】

業種ごとに定められた一定規模の中小事業者

【補助対象経費】

所定のソフトウェア費、導入関連費、ハードウェアレンタル費

【補助率】

2/3以内(C類型:30万円~450万円)

【詳細はHPを参照】

働き方改革推進支援助成金(テレワークコース)

【対象事業者】

業種ごとに定められた一定規模の労働者災害補償保険の適用中小企業事業主

【補助対象経費】

- テレワーク用通信機器1の導入・運用

- 就業規則・労使協定等の作成・変更

- 労務管理担当者に対する研修

- 労働者に対する研修、周知・啓発

- 外部専門家(社会保険労務士など)によるコンサルティング 等

【補助率】

1/2(1企業当たりの上限額:100万円)

【詳細は厚労省HPを参照】

債務免除の活用

医療やインフラといった公共性の高い事業者のみならず、地域雇用を担っている地方企業などであれば、地域経済活性化支援機構の支援のもと、民事再生法など公的な再生支援の枠組みに基づき、借入金を免除してもらえる可能性がある。ぜひ一度相談されることをおすすめしたい。

なお、債務免除されると、B/Sに計上されていた債務額と同額の債務免除益がP/Lに計上される。

債務免除益は基本的には課税対象となるが、地域経済活性化支援機構の支援に基づく債務免除の場合、再生税制が適用され期限切れ欠損金を当て込むことで税金を安くできるなどの税制優遇が使える。

このように、コロナショックの影響下で売上を伸ばすことが困難な企業であっても、“収益を増やす”という大きな視野で考えると、対応可能な打ち手が見えてくるかもしれない。

次頁では、費用削減の下記2点にフォーカスして、失敗しない費用削減方法について解説していく。

- 費用削減の優先順位づけ

- 痛みを最小減にとどめながら費用削減していく方法

コメント