データアナリスト 三井千絵

この記事は2020年8月10日にスチュワードシップ研究会ホームページに掲載されたブログ記事(「英国FRCによるコロナ禍における企業開示の評価」)をアップデートし、一部修正加筆したものです。

英国FRC、早くも企業開示の評価を発表

英国でも、コロナ禍における企業開示について、今年の3月頃から開示規制当局であるFRC(財務報告評議会)によって開示ガイダンスが公表され、投資家にとって重要な情報に関して議論が行われてきた。そして7月21日、現在の企業開示に対するレビューが発表された。

“COVID-19 Thematic Review: Review of financial reporting effects of Covid-19”(以下、「レビュー」)は、総論として、今回評価対象とした企業に対しては高評価であった。英国において企業は新型コロナウイルスによる業績等への影響について投資家が理解するために十分な情報を提供していたし、投資家にとってより広範な開示が役に立っていた、と述べていた。

FRCは3月26日に他の関連当局と共同声明を発表、「市場の流動性を損なわないための望ましい開示」についてガイダンスを発表した。このガイダンスは、投資家の意見を集めて作成された。レビューでは企業が実際に投資家が望む開示を行うことができていたかどうかについて、2020年3月を期末日とする17社の中間および年次財務諸表を対象に評価を行っている。

評価のうえで焦点を当てたテーマについては、会計上の見積りの仮定や、その不確実性、財務諸表とその他の開示の一貫性等、今年日本でも金融庁やASBJが力を入れて企業に開示を要請してきた点とよく似ている。

ただ、12月決算企業が多い英国では、このタイミング(2020年3月)で開示を行った企業がそもそも少ないのか、評価対象に選ばれたサンプル企業は17社で、うち13社が年次レポート、4社は中間レポートである。銀行や保険会社は12月決算で、中間決算がこのレビューの公表後に開示されるので、今回は含まれていないと断っている。

17社の内訳は、不動産業の5社(うち1社は中間決算のレポート)、通信と小売りが3社ずつ、消費財2社(うち1社は中間レポート)、航空会社、投資法人、レストラン、建設業(中間レポート)が1社ずつとなっている。

レビューは、全体のサマリー、スコープとサンプル、そして個々のキーファインディング(重要な発見事項)という構成になっている。評価した項目は、「ゴーイング・コンサーン」、「バイアビリティ(Viability)・ステートメント」、「現金、流動性やコベナンツの遵守」、「配当と資本政策」、「ストラテジック・レポート」、「代替業績指標」、「主要財務諸表」、「予想信用損失引当金」、「重要な判断と見積り」、「公正価値測定」、「非金融資産・その他の減損」、「確定給付年金」、「引当金および不利な契約」の13項目。いずれも投資家にとっては特に今年は注目したい点といえる。

また、レビューでは、新型コロナウイルスの影響は、小売、旅行などソーシャルディスタンシングルールや、潜在的な消費者行動の変化によって大きな影響を受けている特定のセクターにとって、より重要であると考え、それらの企業の開示がどうなっているかにより注目している。

実際の開示事例上に示されたコメント

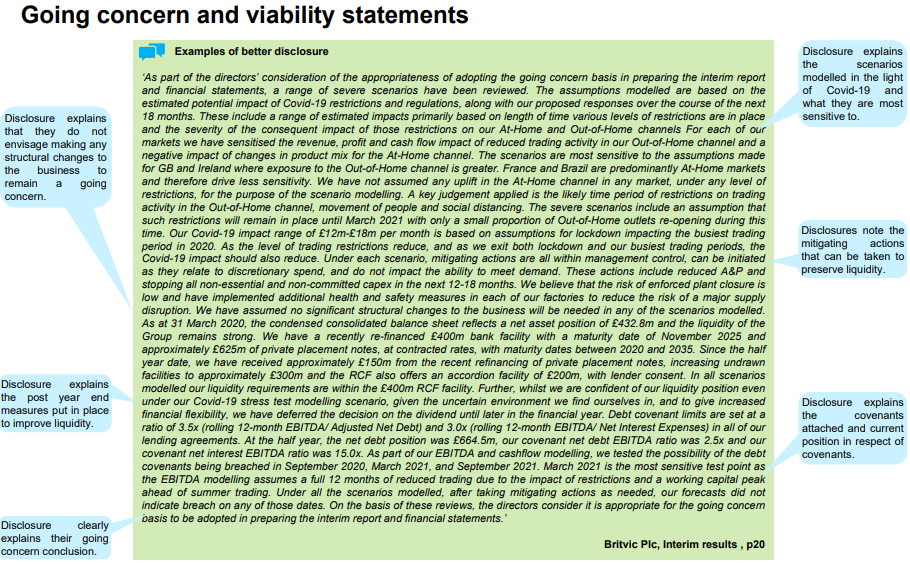

続く個々のキーファインディングでは、上記の13項目の1つあるいは複数の点に関連した実際の開示資料の特定の箇所を切り出し、レビューに掲載してコメントを付与している。たとえば、ゴーイング・コンサーンとバイアビリティ・ステートメントの項目では、ブリトビック社(Britvic Plc、ソフトドリンクの製造・販売業)の中間決算から記載の一部を取り出し、吹き出しに評価を書き込んでいる。「開示はCovid-19に照らしてモデル化された、最も感応度の高いシナリオについて説明しています」とか、「開示は、流動性を改善するために導入された期末の対応策を説明しています」といったかなり具体的なコメントがみられる。

事例だけでなく、いくつかのレポートからみられた傾向や重要なポイントについてもまとめられている。たとえば「バイアビリティ・レポート」の項目では、有益な開示に含まれるべき点として、「不確実性の影響を受けることが強調された領域と、不確実性を軽減する方法」、「取締役会が流動性を改善するために取ることのできる緩和行動と、これらの緩和行動に関する進捗状況を特定」を挙げている。

今年は非常に特別な年であるがゆえに、これらの「望ましい開示」については、もしかしたら投資家サイドというよりレギュレーターであるFRCが企業に寄せる期待ではないかという指摘もある。たとえば「配当と資本政策」で事例として選ばれたBTグループ(BT Group plc、大手電気通信事業者)については、吹き出しに「開示では配当は停止されると説明しています」、「開示は配当停止の理由を説明しています」、といったコメントが記されている。

海外では、「今年は配当を優先するべきではない」という議論が行われた。ICGN等でも議論されたので、もちろん投資家の中にもそのような主張はあるが、日本ではこの議論には賛否があった(こちらの記事も参照→「企業と投資家は痛みを分け合い柔軟な対応を!:ICGNのメッセージ」)。配当を期待する年金資産などを運用している機関投資家のことも無視できないからだ。そのようなことも勘案してなのか、FRCも「開示は、会社が配当金支払いを回復すると予想する時期を説明しています」といったコメントを記載していた。

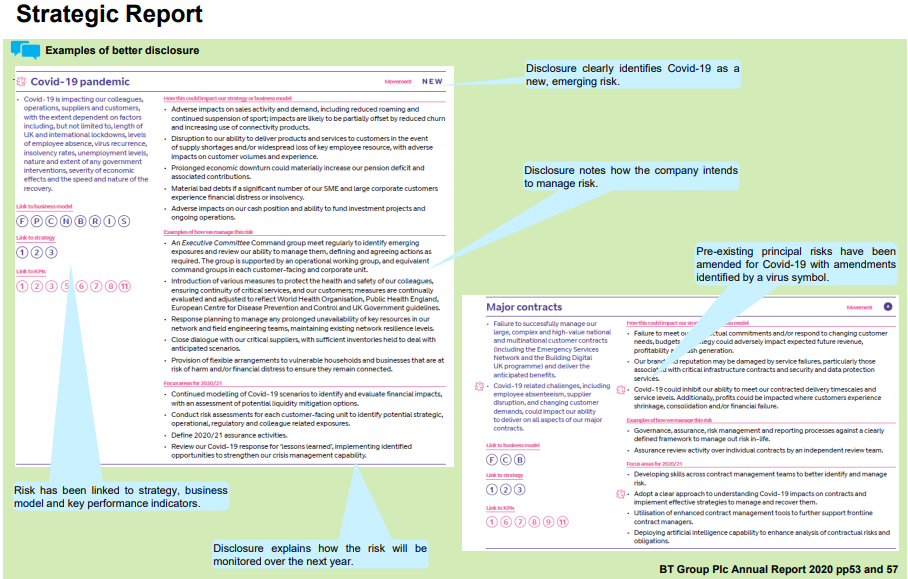

英国の非財務の開示フレームである「ストラテジック・レポート」についての評価は10頁も割いて記載されている。レビューの22頁でも言及されているように、英国会社法のS414C条は、企業にストラテジック・レポートの開示を要求しており、上場企業のストラテジック・レポートには、企業のビジネスの公正なレビュー、企業のビジネスモデルとその戦略の説明、企業が直面している主要なリスクと不確実性の説明、および従業員、社会、コミュニティの問題に関する情報が含まれている必要がある。そこで、レビューでは、ビジネスレビュー、主要なリスクと不確実性、従業員、サプライヤー、顧客、その他の関係の情報を個々に評価している。

「主要なリスクと不確実性」については、以下のように、BTグループの開示の一部分を引用し、それが良い理由として「開示は会社がどのようにリスクを管理するつもりであるか述べています」としている。

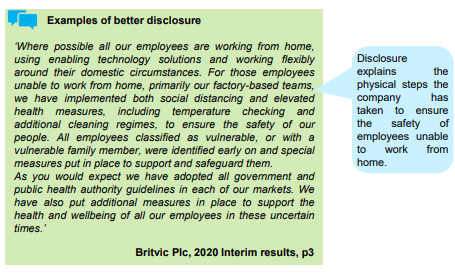

また、「従業員、サプライヤー、顧客に関する情報」については、ブリトビック社の開示を引用して「開示は、自宅で仕事ができない従業員の安全を確保するために会社が取った物理的な手順を説明しています」といったコメントが差し込まれている。

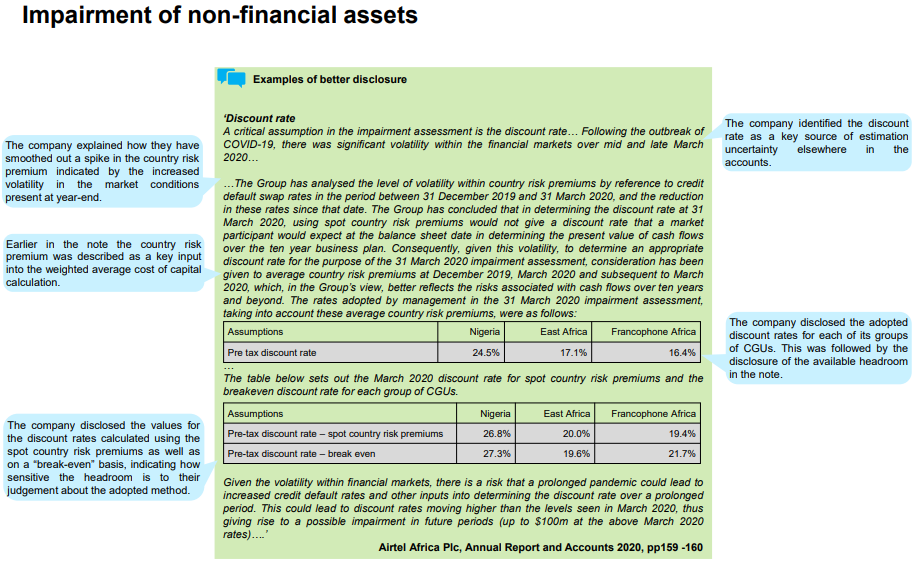

「予想信用損失引当金」「重要な判断と見積り」の項目についても、事例とコメントを単に記載するだけでなく、開示分析の結果からどのような説明が望ましいかといったことまで解説している。そして、一貫した説明の重要性も強調している。ハイライトは減損だ。「非金融資産の減損」の項目では、特にのれんの減損等について事例(エアテル・アフリカ社(Airtel Africa Plc、インドの通信大手バルティ・エアテルのアフリカ事業子会社))を指し「会社は、割引率が見積りの不確実性の主要な発生要因と特定しています」といったコメントを行っている。

日本企業にとっても参考になるコメントや事例

今回に限らず、FRCのレポートの特徴は、良い事例だけでなく改善が必要な事例であっても、実名を挙げて具体的に指摘しており、とてもわかりやすい。FRCが(レビューで取り上げた事例に対して)指摘する開示における重要なポイントは、日本企業にとっても当てはまるようにみえる。

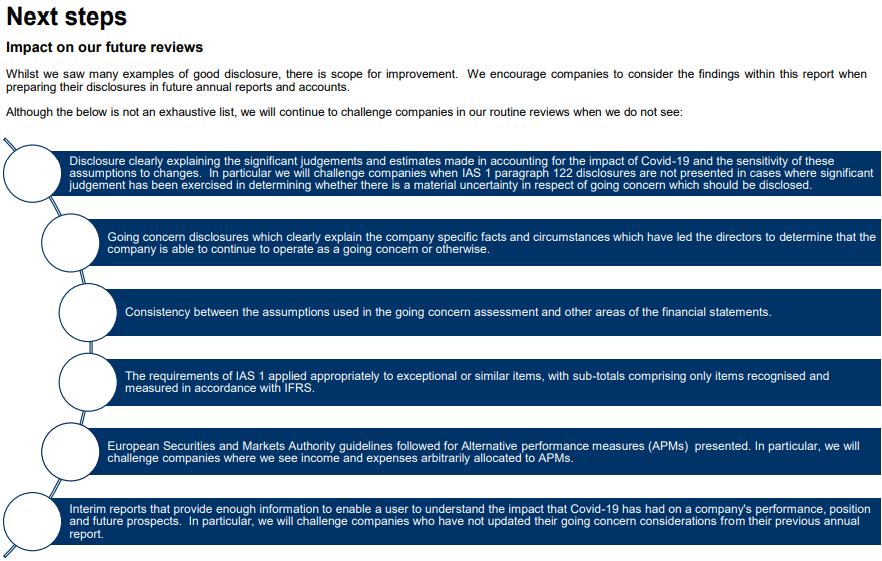

レビューは最後に「次へのステップ」を記載している。「優れた開示の多くの例をみましたが、改善の余地があります。今後の年次報告書や会計報告での開示を準備する際には、このレポート内の調査結果を検討することをおすすめします」としていくつかのチェックリストを示している。

その内容をみると、その実行についてはなかなか難しい点もあるが、いずれも投資家の健全な評価のためには重要な指摘だ。今年は日本でも、金融庁やASBJが再三にわたり、会計上の見積りの仮定の開示や、事業等のリスク、MD&Aに関する開示の改善を求めてきた。ひととおり重要な開示を行うことができたと思う場合でも、ぜひこのFRCのレビューを読んでみることをおすすめしたい。さらなる改善に向けた新たな気づきが見つかるかもしれない。

コメント