野村総合研究所 データアナリスト

三井千絵

お盆の帰省シーズンになり、街中では皆そわそわしている(注:執筆は8月11日)。東京都の新規感染者数はどんどん増え、帰省していいのか悪いのか、歩いていてもそんな会話が聞こえてくる。そのような中、8月第1週までには多くの3月期決算企業が第1四半期決算を発表した。

オリックス株式会社(以下、「オリックス」)も、8月4日に2021年3月期第1四半期決算を発表した。オリックスは、この四半期にセグメントを変更しているが(後述)、決算説明資料をみてもわかるとおり、事業領域が多岐にわたっている(「2021年3月期第1四半期 決算説明資料」(以下「決算説明資料」)、6頁)。

米国で上場しているため、SEC基準で財務諸表を作成しており、開示の情報量は多い。担当しているアナリストもそうでない投資家からも、この開示の量については評価されている。決算説明会の動画・音声をQ&Aと一緒にWebサイトにアップしているだけでなく、決算補足資料(PDF、EXCEL)も提供している。

不動産運用・航空機リース・空港運営・レンタカー

「複雑でわかりにくいと言われることの多い当社のビジネスモデルや業績を投資家の皆様に少しでもわかりやすくご理解いただけるよう今後も継続的に開示の充実を検討していきたいと思っております。・・・」

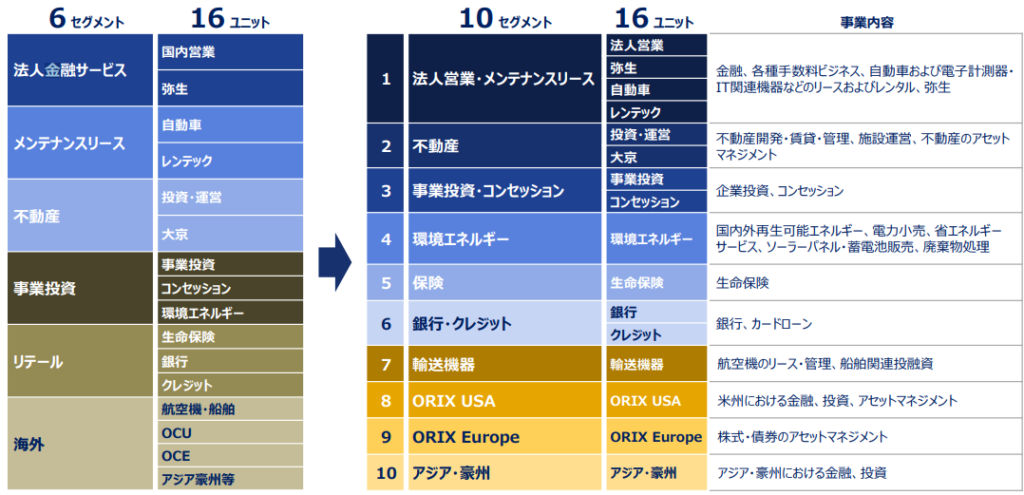

決算説明会の冒頭で、執行役の矢野人磨呂財経本部長は、この第1四半期から実施したセグメント変更の理由について、このような言葉を使った。

オリックスは、不動産運用、航空機リース、空港運営、レンタカーなどコロナの影響を最も受けやすい事業を抱えながらも、同年前期比27.7%減とはいえ利益を確保し、上期では35円の配当予想となった(直近3年間が年間配当66円→76円→76円であったことから、コロナの影響による落ち込みが、全体では軽微であるかのようだ)。

コロナ禍でダメージを受けた事業と、逆にこの時期にプラスとなった事業がある。堅調に推移したのは、生命保険、銀行、クレジットだ(もちろんトータルでみれば圧倒的にマイナスの影響のほうが大きいが)。その成果もあってか、格付も維持し、6月に発行した社債が非常に低金利で資金調達できたこと、すなわち財務の健全性を強調した(決算説明資料2頁、9~10頁)。

その後で、各セグメントの説明が行われている。まずは「法人営業・メンテナンスリース事業」1が説明されている(決算説明資料15~16頁)。なかでも、自動車リースや、シェアサービスが大きく影響を受けたようだ。人の移動が止まっているために仕方がない部分が大きいものの、メンテナンス機器のリースなどについては、新型コロナウイルス感染拡大の初期段階ではテレワーク等の環境変化にまだうまく対応できていなかったが、徐々に順応してきており、今後は回復の見込みがあると説明している。

2番目に説明された「不動産」2は、投資・運営(ホテル・旅館(宿泊施設))と大京(マンションなど不動産の販売や開発、管理等を行う会社)を事業内容としている(決算説明資料17~18頁)。売上の多くをホテルが占めているが、5月末まで全宿泊施設を休館にしていたため減益となり、前年同期比も最大の73%減となった。しかし6月からは、稼働率を制限しているものの順次営業を再開していると述べている。

3番目に「事業投資・コンセッション」3 が説明されている(決算説明資料19~20頁)。空港運営については、1月から3月の実績を3カ月遅れで取り込んでいる。この頃から国際的な出入国の制限等により、旅客数は減少し始め、関西国際空港、大阪国際空港、神戸空港の3空港の運営を行う関西エアポートのセグメント利益が落ち込んだ。その他の事業投資については堅調に推移したものの、前第1四半期に子会社の売却益を計上した関係等で、前年同期比は大きく減少してみえる、と説明している。なお、セグメント全体の資産は前期末比+3%となっている。

その後、環境エネルギー(前年同期比+118%)、保険(前年同期比+36%)、銀行・クレジット(前年同期比+25%)と増益となったセグメントの説明が行われた(決算説明資料21~26頁)。

次に「輸送機器」、すなわち「航空機のリース・管理、船舶関連投融資」といった事業について、やや難しい説明がなされている(決算説明資料27~28頁)。同セグメントは、アイルランドの航空機リースを営む持分法子会社Avolonと、オリックス自体の航空機リース事業により構成されており、この第1四半期のセグメント利益は全体で73億円(前年同期比マイナス31%)が計上されているものの、実際にはその利益の82%がavolonの、一過性の利益(持分法投資損益)であると説明されており、非常に厳しい様子が読み取れる。

さらに、ORIX USA、ORIX Europe、アジア・豪州と海外事業の説明が続く(決算説明資料29頁以下)。

セグメント変更実施

このような受難の年にオリックスは、前述のとおり、セグメント変更を行った。セグメントはこれまでも大分類と小分類の2階建になっていたが、その大分類を増やし、小分類の数は変えていない。ただ小分類も名称が微妙に変わっている(前述の図を参照のこと)。

決算説明会では「投資家の皆様に少しでもわかりやすく」と変更の理由を述べていた。大分類としては、これまでの「海外」を、米国、欧州、アジア・オセアニアと3つに分割したり、「事業投資」から「環境エネルギー」を独立させ、「リテール」を「保険」と「銀行・クレジット」に分けている。一方で、小分類の「航空機・船舶」が(括りは変わらず)新たに大分類「輸送機器」となった。基本的には、大分類をより詳細に細分化しただけのようにみえるが、長年オリックスをみているある資産運用会社の担当アナリストは「今変更するとは・・・」と不満を隠さなかった。

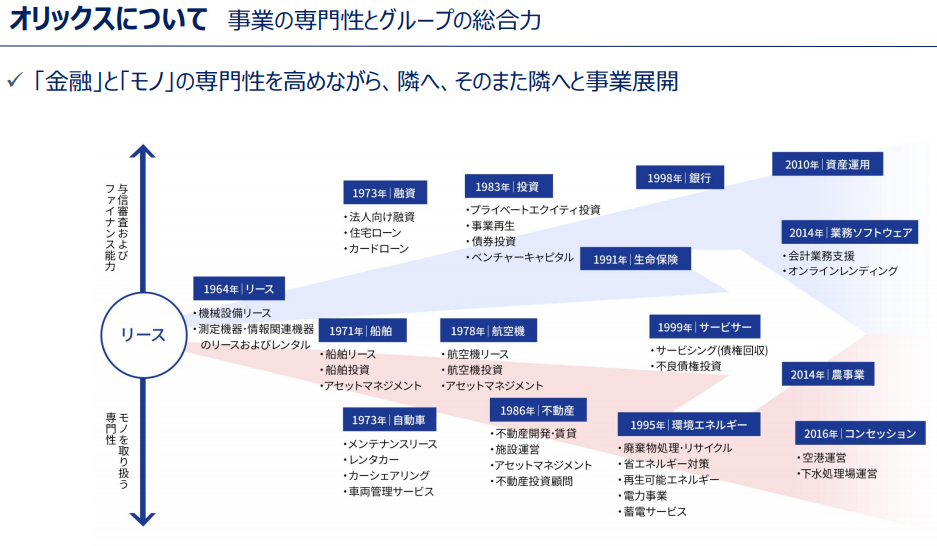

オリックスの事業がわかりづらいのは、おそらく事業とファイナンスがそれぞれのセグメントに共存しているからではないだろうか。決算説明資料の41頁、47頁は新しい図ではないが(過去の説明会資料にも掲載されている)このオリックスの事業の構造をうまく図示している。

各セグメントにリース(=ファイナンス)が含まれており、実際のオペレーションを営み、投資もしている。だから投資をする側の事情(気持ち)もよくわかるのかもしれない。資料は四半期であっても分厚い。前述のアナリストは「IRの方からよく『どうしたらわかりやすい開示になるか』と聞かれる。開示を良くしようという意欲がある」と感じているそうだ。

減損テストの違い

ところで、アイルランドの会社であるAvolonは、IFRSで財務諸表を作成しており今年減損損失を計上している。ところがオリックスはUS-GAAP適用会社であるため、IFRSによる財務諸表をUS-GAAPで作成し直し、減損の必要がないと判断した。この会計処理もAvolonのプラスに影響している。なぜUS-GAAPでは減損が必要ないのか、その判断となった具体的な数字等は、決算説明会資料では説明はされていない。説明会(Q&A)で質問をうけて口頭で会計基準の考え方の違いにより差が出てくることを説明しているが、「予断を許さない」状況であることを述べてもいることから、減損をしないという判断については、より丁寧に説明してもよかったのではないだろうか。

減損判断の手がかりとして今年、ASBJが企業に向けて開示を求めているのが「会計上の見積りの仮定」だ(後述「【参考】コロナ禍による会計上の見積りの仮定の開示」を参照)。オリックスはUS-GAAPであるが、該当箇所は「四半期報告書(第58期第1四半期)」(8月13日提出)の中で、次のように開示されている(四半期連結財務諸表注記の「2 重要な会計方針、(b)見積もり」)。

なお、新型コロナウイルス感染症の感染拡大に関して、将来の見通しを慎重に検討しましたが、当第1四半期連結会計期間末現在では、前連結会計年度末において想定した見通しに重要な変更はなく、会計上の見積もりに特筆すべき影響はありませんでした。ただし、今後の新型コロナウイルス感染症の感染拡大やそれによる世界的な経済急減速などの見通しは不確実であり、かつ急速に変化する恐れもありますので、当社の会計上の見積もりや推定は時間とともに変化する可能性があります。

この点、2カ月前に発行された有価証券報告書においても、以下のようにほぼ同じような開示がなされている。

なお、新型コロナウイルス感染症の感染拡大に関して、将来の見通しを慎重に検討しましたが、当連結会計年度末時点では、会計上の見積もりに特筆すべき影響はありませんでした。ただし、今後の新型コロナウイルス感染症の感染拡大やそれによる世界的な経済急減速などの見通しは不確実であり、かつ急速に変化する恐れもありますので、当社の会計上の見積もりや推定は時間とともに変化する可能性があります。

制度上の問題かもしれないが、この開示だけで、オリックスが航空機リース事業の将来をどのように見ているのか、減損等の判断においてどのような仮定を置いていたのかを理解することは難しい。

【参考】コロナ禍による会計上の見積りの仮定の開示

コロナ禍を受けて、企業会計基準委員会(ASBJ)は、「どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する必要があると考えられ、重要性がある場合は、追加情報としての開示が求められる」とする(「議事概要(会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方(2020年6月26日更新)」)。

そのうえで、「「重要性がある場合」については、当年度に会計上の見積りを行った結果、当年度の財務諸表の金額に対する影響の重要性が乏しい場合であっても、翌年度の財務諸表に重要な影響を及ぼすリスクがある場合には、新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に関する追加情報の開示を行うこと」を要請している。

さらに、四半期決算については、「新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に重要な変更を行ったときは(中略)四半期財務諸表に係る追加情報として、当該変更の内容を記載する必要がある」とも述べている。同時に、「四半期決算において新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に重要な変更を行っていないときも(中略)四半期財務諸表に係る追加情報として、重要な変更を行っていない旨を記載することが望ましい」と述べられている。

「わかりづらい」と言いながらも評価するアナリスト

自ら「わかりづらい」と意識しているオリックスの事業は確かに複雑だ。そのためか、開示に対する努力を評価しているアナリストや投資家は少なくないようだ。前述のセグメント変更に疑問を呈したアナリストも「よく頑張っている、だから逆につい文句を言ってしまう」と付け加えた。

このコロナ禍においても、その努力が開示にもしっかり現れていると言う。空港運営についてもコロナの影響は受けているが、投資事業としての状況がよく説明されていたり、Avolonやロベコの買収後の事業の状況も簡潔にわかりやすく説明されており、四半期決算であることを勘案すると、非常に丁寧な開示といえるのではないか。「もともとノン・バンクの金融機関の開示は、非常に細かく数字がきっちりしているところが多い。オリックスもその1つだ」と別のアナリストも同意をしていた。

コロナ禍はなかなか収束しそうにないが、その影響を大きく被る事業を抱えるオリックスが、この後、どのようにこの危機を乗り切るのか、中間決算では事業の見通しをさらに詳しく説明することができるのか、期待して注視したい。

コメント