野村総合研究所 データアナリスト

三井千絵

迫られる業績予想の下方修正

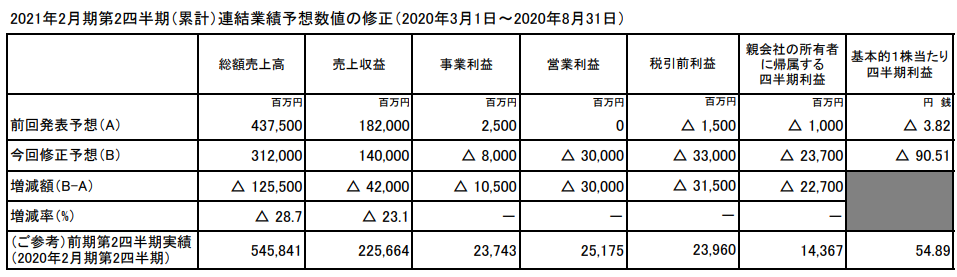

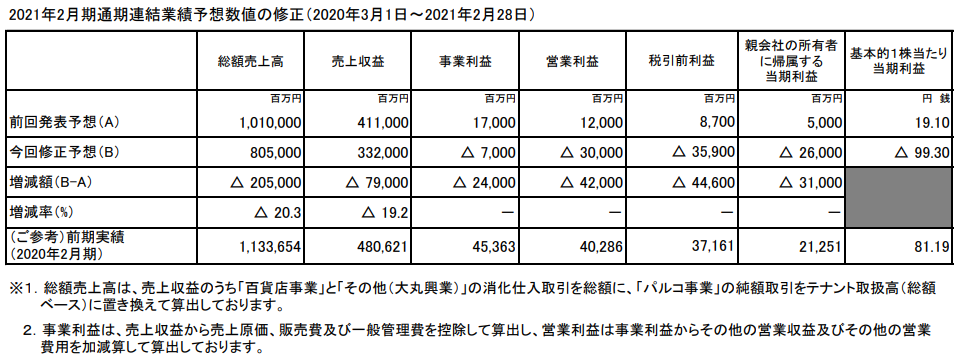

多くの企業にとって、2019年度の年次決算より、2020年度の第1四半期決算のほうが、ある意味シビアな状況だったのではないだろうか。今回取り上げるJ.フロント リテイリング株式会社(以下、「Jフロント」)も、この第1四半期で減損を発表した企業のうちの1社だ。同社は2月決算であり、4月10日に年次決算を発表していた。この年次決算で発表した業績予想を、6月29日に行った第1四半期決算では大きく下方修正する必要があった。

配当予想の公表

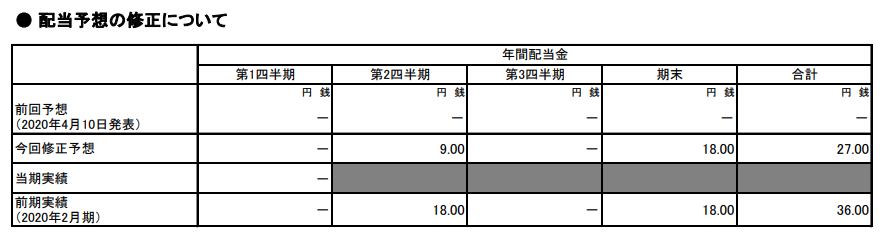

特徴的なのはマイナスの業績予想修正に加え、4月の年次決算で未定としていた配当予想を出した点だ(「業績予想及び配当予想の修正に関するお知らせ」参照)1。この点を一部の投資家は評価している。

厳しい第1四半期

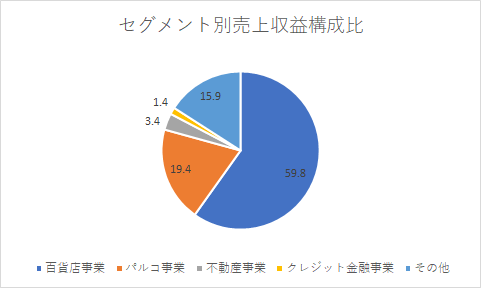

百貨店事業をもつJフロントは、コロナ禍の影響を大きく受けた会社だ。同社の主な事業セグメントと売上収益構成比は次のとおりである。

6月29日に公表された、同社の第1四半期(3月1日から5月31日)の決算説明会資料は、「1Q総額売上はコロナ禍に伴う百貨店、パルコの店舗休業等が響き約△6割減」、また「売上減に伴う総利益大幅減に加え減損115億円計上で1Q△271億円営業赤字」という報告から始まった。第1四半期の実績だけでなく、第2四半期の見通しも対前年比において、売上、事業利益、営業利益すべてがマイナスとなっている。

続けてセグメント別の第1四半期(1Q)実績、第2四半期(2Q)見通しが記載されている。前述のとおり、百貨店事業とパルコ事業で収益の大半を占めており、この2つの事業について、それぞれ前年同期比で、マイナス65%(1Q)がマイナス30%(2Q)、マイナス60%(1Q)がマイナス20%(2Q)に回復することが見込まれるとしている。Jフロントは4月に期末決算の発表とともに今年の業績予想を開示していたが、さらに大きくマイナス幅が膨らむと修正している。

またこの修正の前提(通期業績修正の前提(4月予想との差異))についても細かく説明している。具体的には、パルコの不動産賃料の条件緩和に伴う収益悪化や、(パルコや百貨店の)休業期間中の固定費をその他営業費用に振り替えたこと、雇用調整助成金はグループ全体では約20億円となる見込みで第2四半期にて計上を予定していること、等である。

決算説明会資料の8頁以下では、百貨店事業の旗艦店である大丸松坂屋の見通しが説明されているが、4月に発表されたものより厳しい数字となっている。

決算説明会の質疑応答

Jフロントは決算説明会の質疑応答を開示している。最近は応答の様子を動画で公開している会社も出てきているが、テキストベースで開示してくれているのもありがたい。

この中で減損に関する次のような質問があった。同社の回答は非常に真っ当である。

Q.新聞報道等では減損について、今回のコロナ禍よる収益低下に伴う業績悪化は一時的のものであるため、減免しても良いのではないかとも言われている。このような措置が期末に適用された場合、四半期ごとのストレステストで計上された減損は期末になって戻るものなのか。国のガイドラインが出た場合は、それに依拠されるのかどうか伺いたい。

(出所)J. フロント リテイリング株式会社「2021 年 2 月期 第 1 四半期決算 電話会議 質疑応答要旨」

A.報道等があったことは承知しているが、四半期ごとにストレステストを行うIFRSのもと、会計士との協議を続けてきたなかで原則どおり 1Q 決算で減損損失を計上した。ただし、指摘のとおり、今後の業績回復の度合いにより戻し入れをする可能性はあると認識している。

そのほかにも百貨店の見通しの捉え方や、テナントに対する家賃減免、今期抑制した設備投資の来期以降の可能性などに関する質問が続いているが、それらへの回答を開示している。

四半期報告書における会計上の見積り

7月14日、Jフロントは四半期報告書を開示した。第1四半期で減損を決定した背景となる会計上の見積りの変更について詳しく記載している。

このなかで、新型コロナウイルス感染症拡大による外出・営業自粛の要請を踏まえて、店舗休業や営業時間短縮を実施したことによる影響等により、連結売上収益が大幅に減少したことや、投資抑制や経費削減に取り組んだものの、一部の事業・店舗での収益性の低下により、減損損失を計上する判断を行ったことを述べている。また、この減損損失の測定において用いた仮定について、次のように開示している。

今後の見通しについて、5月中旬より段階的に店舗営業を再開し、6月中旬より一部を除き全店で通常通り営業を再開しております。一方、現時点においても新型コロナウイルス感染症拡大の収束時期や消費の回復時期を予測することが困難でありますが、主力の百貨店・パルコ事業において、顧客・従業員の安心安全に万全を期した全店営業体制のもと、訪日外国人観光客を除き、来店客数及び売上、店舗賃貸収入が段階的に回復することを仮定しております。

(出所)J.フロント リテイリング株式会社「四半期報告書」(第14期第1四半期)

これらにより、連結売上収益は第2四半期において前年実績の約7割程度、下半期は同8割程度への回復を見込んでおります。

【参考】同業他社:減損等に関する会計上の見積りの仮定

| 三 越 伊 勢 丹 H D | (追加情報) (新型コロナウイルス感染症の影響に関する会計上の見積り) 当社グループにおいては、2020年4月7日に政府から発令された緊急事態宣言を受け、お客さま並びに従業員の健康と安全確保、新型コロナウイルス感染症の拡大防止の観点から、国内百貨店の営業を臨時休業(一部店舗は部分休業及び営業時間の短縮)しておりましたが、5月中旬以降、緊急事態宣言が解除された地域から段階的に営業を再開いたしました。当該臨時休業の影響により、当第1四半期連結累計期間においては、売上高の大幅な減少等の影響が生じております。 新型コロナウイルス感染症の影響については今後の広がり方や収束時期等を正確に予測することは困難な状況にありますが、当第1四半期の連結財務諸表作成時において外部情報を含んだ入手可能な情報等を踏まえ、当該影響が2021年3月末頃まで続くなどの仮定を置き、当第1四半期連結会計期間の繰延税金資産の回収可能性及び固定資産の減損会計等の会計上の見積りを行っております。 |

| 高 島 屋 | (追加情報) (新型コロナウイルス感染症の影響に関する会計上の見積り) 当第1四半期連結累計期間においては、新型コロナウイルスの感染拡大に伴い店舗の臨時休業などの大きな影響を受けました。現時点では、本感染症の終息時期は予測不能のため、当社グループに及ぼす影響を見極めることは困難であります。 会計上は、一定の仮定に基づいて見積りを行うことが求められます。当社グループでは、四半期連結財務諸表作成時において入手可能な外部情報等に基づき、営業再開後より売上高は徐々に回復し、2021年上期中には正常化していくなどの仮定を設定し、固定資産の減損会計及び繰延税金資産の回収可能性等の会計上の見積りを行っております。 |

分かれる投資家の意見

以前より、Jフロントをよく見ている一部の投資家は、第1四半期で減損計上を決定し、その前提を説明している点や、業績予想を修正すると同時に通期で未定となっていた期末配当について発表した点、上記に紹介した質疑応答での受け答え(テキストベースでの開示も含めて)について、高く評価している。小売を担当していない別の投資家から見ても、減損に関する説明は親切で、第2四半期と下期の売上の回復想定も満足のいくものだと感じたようだ

その一方、質疑応答でもやはり質問が出ていたように、小売であることを考えると予想(見通し)の前提となる情報が少ないと感じた人や、それがゆえに減損の計上も業績結果にあわせているのではないかという感覚を持った人もいた。百貨店や不動産を抱えているので、シナリオは複数立てるべきではないかとか、そもそも期末の段階でこういった予想はできたのではないか、という指摘もあった。

これらの指摘ももっともである。とはいえ、Jフロントは2月決算企業であり、3月決算企業より1カ月早く期末決算を開示しなければならなかった。コロナ禍の状況は日々刻々と変化しており、期末においても予想できたのではないか…というのは厳しすぎるかもしれない。

前例のないパンデミックの中で、投資家側もどのような情報があれば投資判断にとって十分なのかという点について手探りなところがある。質疑応答で指摘された点は、決算説明会で聞かれることは十分予想できただろうし、それらの資料も開示できたのではないかとも考えられる。とはいえ、まだそもそも第1四半期の開示である。この第1四半期で減損計上を判断し、それに関する見積りの変更を説明したことにより、充実した議論ができたこと、また第2四半期以降も議論をできることを含めて考えると、良い開示だったといえるかもしれない。引き続き第2四半期、期末の説明に期待したい。

- 三越伊勢丹ホールディングス(3月決算)が7月29日に公表した「特別損失の計上及び繰延税金資産の取崩し、並びに連結業績予想及び配当予想に関するお知らせ」において、同社もJフロント同様に、年次決算で出していなかった配当予想を発表した。なお、同社は年次決算では業績予想も未定としていたが、第1四半期では配当予想とともに発表している。また、7月6日に決算短信(2021年2月期 第1四半期)を発表(13日に一部修正)した高島屋(2月決算)の場合は、業績予想については年次決算も第1四半期決算も未定としており、配当予想については年次決算時にすでに公表しており、第1四半期で修正はない。

コメント