(株)Collegia International

公認会計士・税理士 浅野雅文

この記事は2020年4月14日に(株)Collegia InternationalのWebサイトに掲載されたコラム記事(「(第2回)B/S、P/Lから考える!【Collegia流】コロナショック下で企業が生き抜くための資金繰り対策」および「(第3回)B/S、P/Lから考える!【Collegia流】コロナショック下で企業が生き抜くための資金繰り対策」)を、一部修正加筆したものです。

B/Sから考える資金繰り施策(B/Sアプローチ)(1)

前回は、資金繰り施策として一般的なアプローチであるキャッシュフローマネジメントについて紹介した。しかし、実際にはキャッシュフロー計算書を作成していない会社も多いことから、今回から貸借対照表(B/S)および損益計算書(P/L)から考える資金繰り施策を紹介していきたい。

まず今回は、B/Sから考える資金繰り施策の洗い出し方法、「B/Sアプローチ」を紹介する。「P/Lアプローチ」については、次回解説したい。

結論から先にいえば、「B/Sアプローチ」は以下の3つのポイントで資金繰り施策を洗い出すものである。

- B/Sを左と右に分けて考える。

- 左側では、『現預金以外の資産をいかに早く現預金に変えられるか』をひたすら考える。

- 右側では、『いかに負債を増やすか』、『いかに純資産を増やすか』をひたすら考える。

以下、それぞれ解説していく。

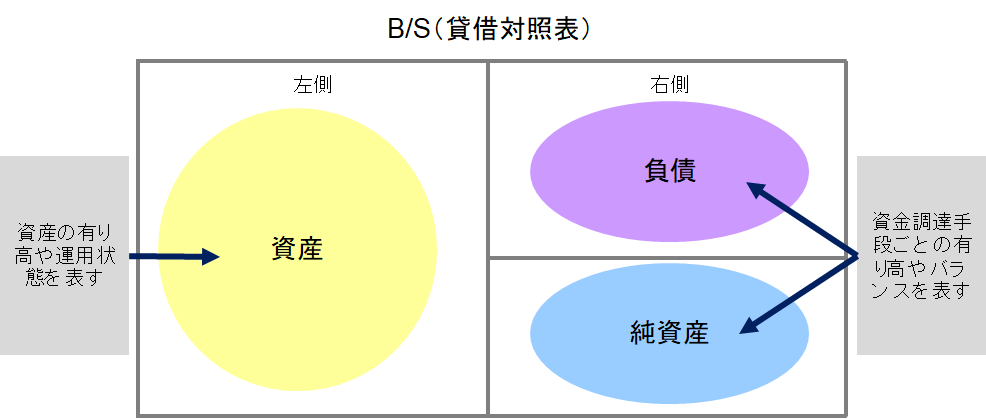

B/Sの見方

念のため最初にB/Sの性質と見方について解説しておくと、B/S(貸借対照表)は企業の財政状態を表す財務諸表で、大きく左と右の2つのパートに分かれている。

なお会計上、向かって左側を“借方”、向かって右側を“貸方”と呼ぶ。しかしながら、“借方”に“貸付金”があったり、逆に“貸方”に“借入金”があったりして大変ややこしいので、本コラムでは借方を“左側”、貸方を“右側”と呼ぶことにしたい。

【B/Sの左側】

■主な役割:

決算期末時点の定点的な資産の有り高、運用状態(ポートフォリオ)を表す

■主な構成:

<資産>

・流動資産(現預金、売掛金、棚卸資産、前払費用など)

・固定資産(建物、機械、器具、ソフト、など)

・投資その他の資産(有価証券、敷金・保証金、長期貸付金、長期前払費用など)

【B/Sの右側】

■主な役割:

決算期末時点の定点的な資金調達手段ごとの有高やバランスを表す

■主な構成:

<負債>:他人資本:返さないといけないお金

・流動負債(買掛金、未払金、短期借入金など)

・固定負債(長期借入金、社債など)

<純資産>:自己資本:返す必要のないお金

・資本金・資本剰余金(※株主からの出資金、事業の元手)

・利益剰余金(過年度からの繰越利益、当期純利益)

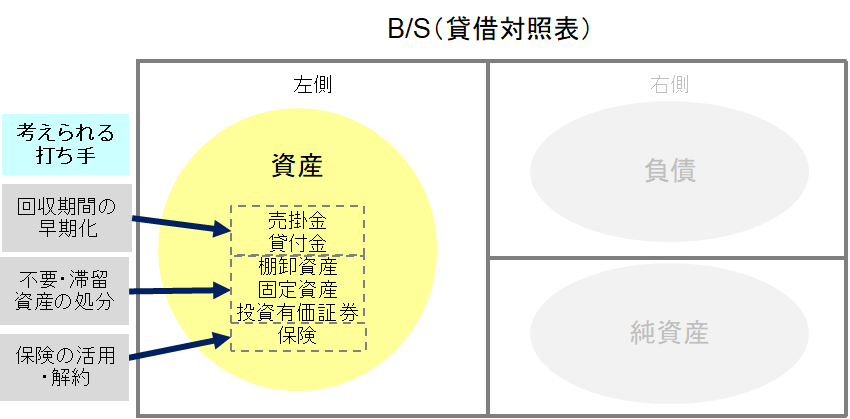

B/Sの左側から考える資金繰り施策

端的にいえば、『現預金以外の資産で、すぐに現預金に変えられる資産がないか』という視点で考えることであり、具体的には以下が考えられる。

不要不急資産の売却

たとえば何年も滞留し倉庫で眠っている在庫でもいくばくかの値段で売れるのであれば、この際たたき売ってでも現預金に変えてしまうという選択肢もある。

また過去のデータなどで、仕入から売上までの期間が長い商品がわかるのであれば、こうした商品については新規の仕入れを少し抑える、または資金繰りが改善するまで我慢する。

こうして在庫をスリム化することの副次的効果として、倉庫保管料も安くなるかもしれない。

そのほか、不要不急の資産、別荘や会員権、その他遊休資産の売却も考えられる。ただし、これらは金額も大きく、なかなか売買が成立しづらい特徴があるので、いざとなったらすぐに売却できるよう、あらかじめ業者や売却相場、手数料など取引の条件などを調べておくことをおすすめしたい。

- 在庫の処分

- 滞留しやすい在庫の新規仕入のストップ

- 非事業用資産(投資有価証券、会員権、遊休資産の処分)

債権の回収、ないし回収期間の早期化

たとえば売掛金の回収期間を早めてもらうことができないか、顧客と交渉したり、ファクタリング1を活用するのも一案である。

売掛金は、企業の有する債権、B/S資産の中でも比較的金額が大きいケースが多いので、もし売掛金を早く回収できれば、同じ額と期間だけ、借入をするのと同様の資金繰り効果が得られる。

そういう意味では、少しディスカウント(割引)したとしても、銀行利息より安かったり、これ以上銀行融資を受けることが難しい企業には、売掛金の回収早期化をおすすめしたい。貸付金の回収も同様に、将来の受取利息を放棄してでも早期回収する、という選択肢も考えられる。

- 現金売上比率の向上

- 売掛金の回収期間の早期化(ファクタリングの活用など)

- 受取手形の取り扱い高減少(廃止)

- 貸付金を返してもらう

その他

そのほか、将来の退職金や不測の事態に備えて契約していた保険などの活用も考えられる。

ただし、売却により利益が計上される場合(売却額>B/S価額)は税務上の所得となり、課税額が増える方向に作用するので、その後の税金支払によるキャッシュアウトへの影響にも留意が必要となる。

次ページでは、B/Sから考える資金繰り施策の洗い出し方法「B/Sアプローチ」のうち、「B/Sの右側から考える資金繰り施策」を紹介する。

コメント